随着国家“大健康”规划政策的出台,中国从上方政府到下方居民越来越重视自身的健康状况,在健康方面的消费也不断的增长。

口腔健康政策利好

近日,中国政府出台各项政策支持,并且针对儿童和老年人口腔健康制定行动目标,预期将儿童龋患率控制在30.0%,龋齿填充治疗比达到24.0%窝沟封闭服务覆盖率达到28.0%老年人存留牙数达到24颗。2010-2017年,中国专科医院数两不断上升,口腔专科医院拥有较大的发展空间。

国家出台政策全面改善口腔健康,中国口腔护理行业发展空间和市场潜力大,iiMedia Research(艾媒咨询)预计,2019年中国口腔行业市场规模预计突破1000亿元。

口腔护理全产业链形成

目前,中国已形成完整的口腔护理产业链,从上游器械耗材,到中游云端服务以及各类分销商,再到下游包括综合医院口腔科、口腔专科、连锁民营口腔机构和个体诊所的医疗机构,最后到以阿里健康为代表的各类互联网服务平台。

中国CBCT市场竞争格局

现阶段,中国CBCT主要以外资企业的产品进口为主,但是,随着中国在口腔健康方面的重视程度不断提升,居民口腔保健意识不断升高,民营口腔医疗机构不断增加,未来发展中国本土CBCT企业将成为主要趋势。

中国医疗机构结构分析

截至2018年底,中国医疗机构总数为98.3万个,非公办医疗机构45.9万个,占据46.7%的份额,其中民营的口腔医疗机构则有6.5万个,在非公办医疗机构中占据14.2%的比例。

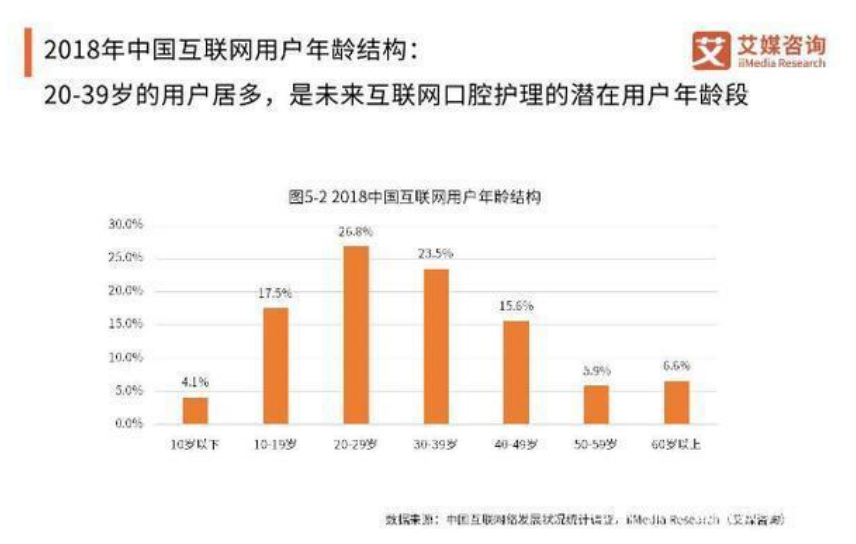

口腔护理的潜在用户群体

数据显示,20-39岁的用户是中国互联网的主要用户群体,占比为50.3%,该年龄段的人群口腔问题普遍较为严重,艾媒分析师认为,20-39岁的群体将会是互联网口腔护理的潜在用户群。

2019中国口腔护理行业未来发展趋势

一、民营口腔医疗机构是未来中国口腔医疗护理行业的投资方向

随着政府提出“加大政府支持社会办医力度”“拓展社会办医空间”“落实税收优惠政策”的政策支持,中国民营口腔机构将得到很好的发展。截至219年,中国民营口腔医疗机构达到6.5个,预计仍将持续增长。

二、中国未来口腔医疗行业的布局——医联体网格化布局

发挥三级公立医院带动作用。综合能力或者专科服务能力较强的社会办医可牵头组建医联体社会办医参加远程医疗协作网络,提高诊疗服务能力。社会办医优先承接三级公立医院下转康复、护理、安宁疗护等业务,低三级医院的运营成本,提高医疗服务效率。

三、互联网+口腔护理

口腔医疗护理机构开拓互联网平台,构建一体化医疗服务模式,开展远程医疗健康咨询、健康管理服务,中国网民规模宏大,未来也将不断上升,利用互联网广阔平台,上线各类引流产品,实现消费增加。

四、商业保险+口腔医疗服务

与商业保险机构联合开发多样化、个性化健康保险产品,与基本医疗保险形成互补,同时也满足了社会居民多方位的需求。联合保险公司开展保险业务,提供“就医保险”一站式结算服务。

声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。

Copyright© 上海美维口腔医疗管理集团有限公司All Rights Reserved沪ICP备16038627号-1 版权所有 法律声明