日前,由国家卫生健康委国际交流与合作中心和中华口腔医学会共同主办的,以“Tomorrow's Dentistry Today ”为主题的第24届中国国际口腔设备材料展览会暨技术交流会(Sino-Dental2019)在中国北京国家会议中心盛大开幕。

▲第24届中国国际口腔设备材料展览会暨技术交流会盛大开幕

作为本届交流会上牙科产业及品牌的重要议程 ,国际牙科产业峰会汇集行业意见领袖、聚焦企业产业关心的话题和行业发展趋势,围绕行业信息数据、实践经验和前沿产业发展动态展开了一场思维碰撞。

作为国际牙科产业峰会的重要环节,医趋势联合国家卫健委国际交流与合作中心在其主办的北京国际口腔展平台发布了《全球视野下的中国口腔产业趋势报告》,这是中国首个集权威性与综合性为一体的口腔行业产业报告。

《全球视野下的中国口腔产业趋势报告》是第一次针对口腔产业,展开的针对中国市场的大规模全覆盖调研。涉及中国主要的城市和市场,超过30%来自企业管理者岗位,比较全面的体现了行业倾向和趋势。

基于复杂变化的口腔市场,力图从全球视野下摸底中国口腔产业格局,建立口腔产业核心细分领域的主要品牌、发展趋势和走向,鼓励探索行业的“热点”和“冷思考”。为广大口腔行业从业者带来启发,进而推动行业高速、稳定有序发展。

除了纵览全球口腔市场,分析中国口腔产业,“报告”还对未来趋势的展望与破局,中国口腔产业的挑战机遇及风险给出了详解。

高速发展的全球口腔视野下的中国

随着中国GDP的增长和消费升级,口腔跨越医疗和美学多领域的特性,中国口腔市场呈迅速发展。市场规模约1000-1100亿人民币(约159亿美元),在全球市场中占6%左右。美国以1200亿美元的口腔市场规模占据核心地位。

中国口腔医疗机构约10万所,这其中包括口腔诊所(连锁和个体)8万所,综合医院口腔科约1万所,口腔专科医院约1千所,而对于就医的选择,50%的人还是第一选择去综合医院口腔科。全球口腔医疗机构在欧美以规模较小的诊所为主。

从牙医数量和市场需求来看,2018中国注册牙医数量约为20 万左右,而从业牙医为注册的1.5倍,仍不能满足快速发展的市场需求。欧盟执业牙医约34万名左右。

2018较之2017年,全球牙科产业规模以6.5%的年复合增长率在医疗细分领域内排名第九。

牙科前十企业排名未发生太大变化,整体营收占全球牙科市场的52%。受新兴市场消费升级、数字化创新商业模式和新型服务的影响,在全球前四大牙科企业中,营收增速在传统领域(常规设备耗材)与趋势领域(数字化,种植,隐形正畸)冰火两重天。

中国口腔产业首个景气指数与品牌图谱

《全球视野下的中国口腔产业趋势报告》中最具特色的是,发布了中国口腔产业首个景气指数。

中国口腔医疗在整体医疗行业中独树一帜,前景一直被看好。各细分领域竞争激烈,在2018年度口腔产业景气指数中,椅旁数字化、种植体、隐形正畸排名前三,常规口腔设备和口腔材料景气指数略低于行业整体,但整体都保持正向增长。

指数代表着口腔整体及细分领域在竞争力、创新和数字化方面的表现,显示了口腔产业和不同细分领域的发展前景,风向标和趋势力量;指数由四大维度:成长性、创新性、经营指标和景气信心构成,口腔整体产业景气指数以100%为基准,各细分领域景气指数相对于口腔整体产业而言。

本次调研中,我们规模地认知了口腔产业的品牌,图谱汇集了口腔产业细分领域的全球及中国品牌:

▲口腔产业细分领域品牌图谱

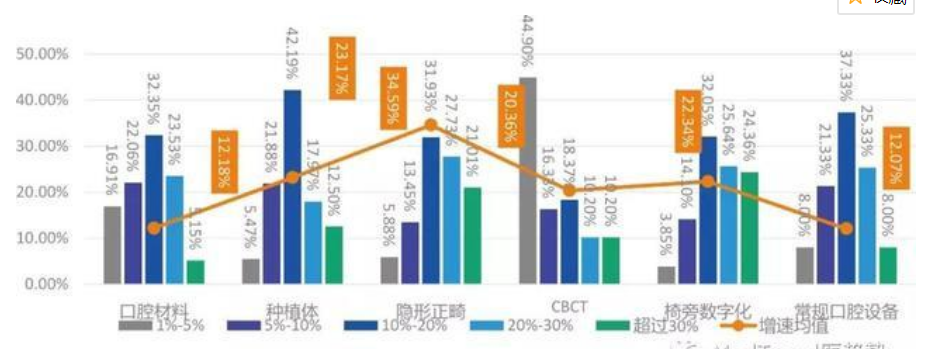

以椅旁数字化和隐形正畸、种植的全面驱动

▲口腔产业细分领域三年增速

可以看到,除了口腔材料和常规口腔设备,各细分领域增速均高于行业平均;

种植体、隐形正畸这两个细分领域超常规发展将带领整个行业以两倍GDP高速发展。

1、种植体、隐形正畸规模、增速Top

种植体在中国市场规模第一约70亿左右,增速第二,在30%左右,前景打分8.78;隐形正畸规模第二为60亿左右,增速第一,在50%-60%左右,前景打分9 。

▲种植体

种植体目前领域内的品牌基本以外资为主,但国内品牌也在迅速成长,预计未来将出现几个比较有影响力的品牌。

从下沉度来看,种植体无论在公立还是民营增长都很快,二三线城市接受度很高,口腔种植手术渗透率的提升使得种植体市场高速成长,正在形成从“传统种植”到“部分数字化种植”再到“全数字化种植闭环”的发展。

▲隐形正畸

受美学前置的趋势影响,隐形正畸市场火爆。中国市场Top品牌集中度相对较高,第一梯队品牌隐适美 、时代天使占据了80%以上的市场份额;从区域来看,北上广深集中度最高。公立医院因涉及到科室分布和政策控制,隐形正畸在公立医院增长不高,相对而言,私立、民营增长较快。

2、椅旁数字化带来的闭环产业链

椅旁数字化的中国市场规模在10亿左右,增速40%左右,前景打分8.11 。第一梯队品牌以3shape、登士柏西诺德为主,主要集中在北上广深。

▲椅旁数字化

椅旁数字化带来的从口扫+CAD、CAM+数字化导板+3D打印+新材料的闭环产业发展,此外设计端决定了后续治疗方案,完善一体化数字解决方案,完善自己整套设计,决定了后续的治疗方案,以及治疗所用的材料。

3、CBCT价格竞争激烈,将迎来新一轮洗牌

CBCT的中国市场规模在30亿左右,增速20-30%左右,前景打分7.61。第一梯队品牌以卡瓦、西诺德、美亚光电、朗视为主,在各线城市集中度都不高,二线城市格局明显。

▲CBCT

近年来,CBCT的普及度不断升高,逐渐渗透到基层。未来,CBCT应用的领域和空间会变大,渗透率将达到50%。而随着价格的下行和渗透率的扩大利润率则会降低,给行业带来新一轮洗牌。

4、常规口腔材料设备增速低,中企模式单一

口腔材料和常规口腔设备在中国市场规模一起约100亿左右,增速10%左右,前景打分分别为7.43和7。

口腔材料中国市场第一梯队:登士柏西诺德、义获嘉伟瓦登特、3M,国内企业爱尔创、爱迪特(氧化锆)、沪鸽,国内没有一个综合性的材料厂商,都是单一模式。

▲口腔材料

常规口腔设备中国市场第一梯队:登士柏西诺德、卡瓦,国内品牌主要有西诺,啄木鸟;常规口腔设备的研发投资较少,人才比较缺失,尤其是中高端设备上更为稀缺。

▲常规口腔设备

洞察中国企业的优势,多集中在常规口腔设备、口腔材料等传统领域。而国际企业把握住时代发展趋势,占据了椅旁数字化、隐形正畸、种植体等未来优势领域,市场集中度高。这就给了中国口腔产业深思:从底层开始建立自身有技术壁垒的强势口腔品牌,打破产业集聚效能差的状态,突破发展阻碍,从根本上壮大。

两大趋势引领口腔产业发展

数字技术改变了患者和牙科医疗机构甚至牙科厂商之间的互动方式,不断提升着患者的医疗体验,也将在未来为牙科市场的参与者创造全新的机会甚至新型商业模式。

对于中国而言,数字化很可能成为中国弯道超车的良机,中国牢牢把握全球口腔数字化趋势,建立数字化牙科医疗体系。

▲2019口腔投资热点

1、全数字化闭环成为中国口腔产业发展趋势

如今,CBCT三维影像、口内扫描仪颠覆了临床制取印模、翻制石膏模型的传统操作流程,可由临床医生直接获取数字牙模。高端诊所都参与到数字化之中,数字化带来新的消费者体验,让顾客享受更舒适便捷的体验。

椅旁数字化节约了大量时间和成本,连续的数字化过程减少误差,从而提高准确度。目前数字技术的应用主要集中在数字成像、CAD/CAM制作和3D打印等方面,而目标是实现一体化数字解决方案(产品链):口内扫描+ CAD/CAM + 3D打印(种植导板)+直接生产零件来自重点实验室/生产中心。实现数据文件格式统一,确保牙科实验室和牙医之间交流顺畅,研发与临床合作更加密切。

此外,医疗装备数字化远远不能满足临床需求,节点设备没有高效连在一起,系统功能需要重新优化、设计,真正实现全数字化闭环。

2、美学前置带动整个牙科产业链需求发展

随着国民收入的增加和居民消费水平的提高,现代人对于美的追求和消费观念的转变,人们的需求不再仅停留在牙齿健康,健康的基础上需要整洁美观。现代数字技术有望在计划阶段给患者留下深刻印象,并呈现出牙体修复的良好治疗效果。

美学前置的趋势带动牙科消费显性需求飞速增长,全套整体的设计以美学出发,美学的深入将会带来更多新的治疗需求,也将实现消费者对于美的追求。需求推动增长,患者从美学角度出发,口腔市场的增长又会实现大幅提升。

在峰会的最后,本次参与调研的核心企业和行业意见领袖联手成立了中国口腔产业发展协进组。

未来,协进组成员将持续监测和发布《中国口腔行业趋势报告》,推动中国口腔产业健康发展。

Copyright© 上海美维口腔医疗管理集团有限公司All Rights Reserved沪ICP备16038627号-1 版权所有 法律声明